2019年12月5日

フリーランスの扶養と配偶者控除

「家庭と仕事を両立させたい」「家計の足しにしたい」「結婚しても自立したい」といった理由から、結婚後にフリーランスとして働く女性が増えています。

しかし気になるのが、扶養の対象者である妻がフリーランスとして働いた場合、扶養内でいるためのボーダーラインです。

そもそも扶養とは何か、どのような仕組みなのかについてご説明した上で、フリーランスでも扶養控除を受けられる基準について解説いたします。

目次

1.扶養とは

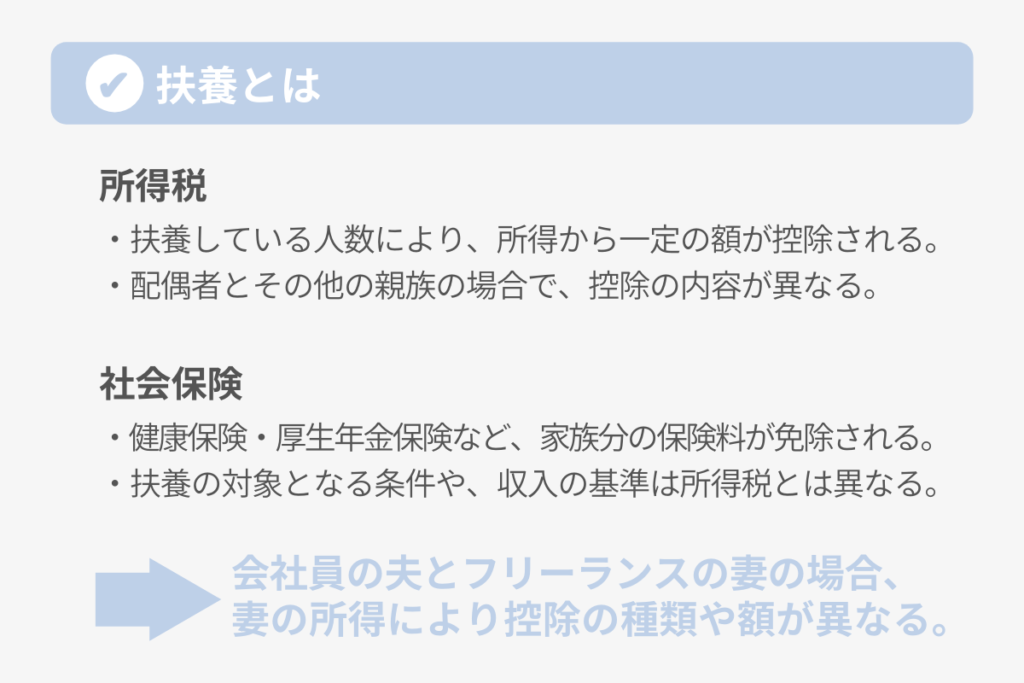

「自分の力で生活することが難しい家族」を意味する「被扶養者」と生活を共にし、面倒を見ることを「扶養」と言います。例えば夫が会社員として働き、妻が専業主婦やパートなどをしている場合です。

扶養とは、「所得税」や、健康保険・厚生年金保険といった「社会保険」において、扶養される人の有無や人数に応じ、「課税所得の軽減」や「家族分の保険料が免除される仕組み」のことを言います。

所得税と社会保険では、扶養の対象にできる家族の範囲などが異なるので、まずは所得税から解説していきます。

2.所得税の扶養の範囲

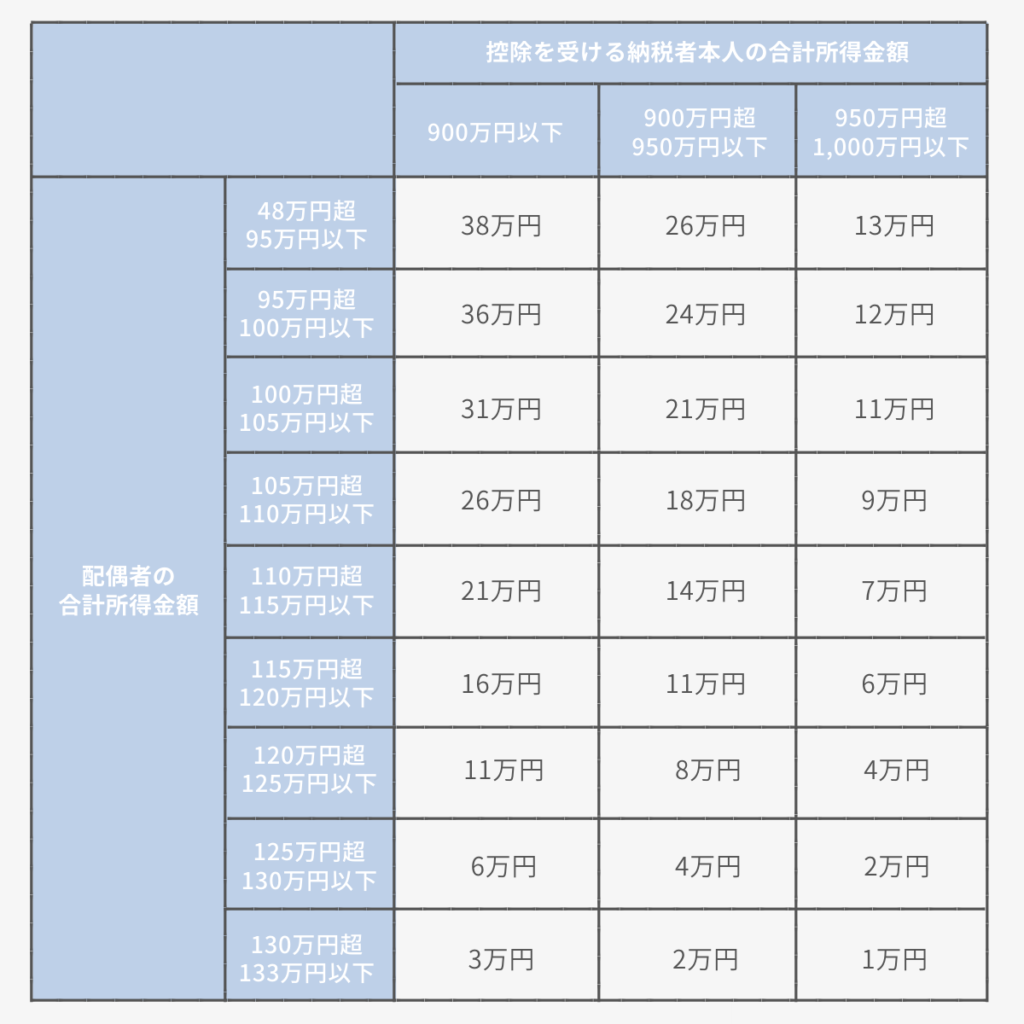

所得税の扶養とは、扶養している人数により、所得から一定の額が控除されるというもので、毎年12月31日時点の状況をもとに計算します。令和2年から配偶者の合計取得金額の上限が変更になっているので、ご注意ください。

- 配偶者控除……年間所得が48万円以下(給与所得の場合103万円)の配偶者が対象

- 配偶者特別控除……年間所得が48万円以上123万円以下(給与所得の場合103万円以上201万6千円未満)の配偶者が対象

- 扶養控除……配偶者以外の親族が対象

所得税については、配偶者の場合と、その他の親族の場合で控除の内容が異なります。詳しく見ていきましょう。

2ー1.【配偶者の場合】「所得税と扶養の収入基準」および「控除金額」

控除が適用される配偶者の条件は、下記の通りです。

- 「配偶者」とは法律上の配偶者のことです。内縁の関係では適用されません。

- 白色申告の事業専従者であったり、納税者本人の合計所得が1,000万円(給与所得のみの場合1,220万円)を超える場合は適用されません。

- 配偶者の控除は、上記①配偶者控除、②配偶者特別控除、または適用されないの3パターンがあります。

配偶者の控除額は、①配偶者控除、②配偶者特別控除のいずれにしろ、納税者本人の所得に応じて控除額が変わります。

2ー2.【 その他の親族の場合】「所得税と扶養の収入基準」および「控除金額」

控除が適用されるその他の親族の条件は、下記の通りです。

- その他の親族とは、対象年の12月31日時点で16歳以上の6親等内の血族と、3親等内の姻族までが対象です。

- 16歳未満の子供には児童手当が支払われるため、16歳未満の子供は対象外です。

- 基本的に扶養者と同居していることが条件ですが、家から離れて生活している学生の子供については、生計が一緒であれば、同居していなくても扶養することは可能です。

- 白色申告、青色申告の専従者ではないこと。 ・年間所得が48万円以下(給与所得の場合は103万円以下)であること。

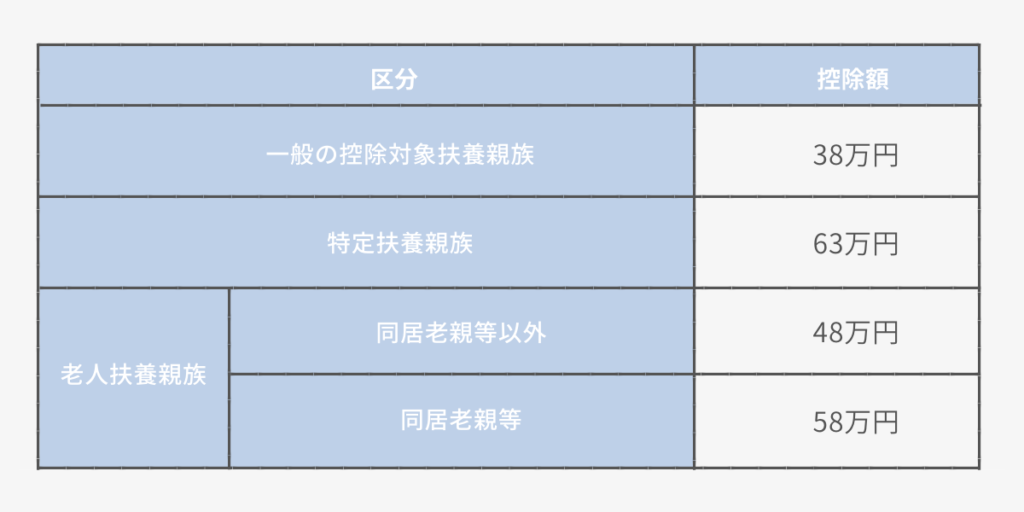

そ他の親族は、19歳以上23歳未満の「特定扶養親族」と、70歳以上の「老齢扶養親族」に分けられます。

3.社会保険の扶養の範囲

社会保険の対象となる①家族の範囲、②年齢、③同居の有無などは、所得税の扶養の範囲と異なりますのでご注意ください。

①対象となる家族の範囲

- 生計をともにしている配偶者と、3親等内の親族であること。

- 内縁関係の配偶者、亡くなった内縁関係の配偶者の父母、子供も扶養の対象。

②対象となる年齢

- 75歳未満。

- 後期高齢者医療制度で健康保険に入らなければならない75歳以上は対象外。

③同居の有無

- 配偶者、子供、父母、祖父母は、同居していなくても扶養の対象。

- 兄弟については同居の条件あり。

- 3親等内の親族は、同居が必要。

3−1.社会保険と扶養の収入基準

所得税では非課税となる以下のものも、社会保険では収入として考える必要があります。

- 障害基礎年金、障害厚生年金

- 遺族基礎年金、遺族厚生年金

- 雇用保険の基本手当(失業手当)

- 健康保険の傷病手当金、出産手当金

- 労災保険の傷病補償給付、障害補償給付、遺族補償給付 など

また、所得税と社会保険では、扶養の収入基準が異なるので、ご注意ください。

- 年間収入が130万円未満であること。

- 60歳以上の被扶養者、および被扶養者が障害を持っている場合は、年間収入が180万円未満であること。

- 被保険者と扶養の対象者が同居する場合、扶養の対象者の年収は、被保険者の半分未満であること。

- 被保険者と扶養の対象者が別居する場合は、扶養の対象者の年収が、被保険者が仕送りしている額に満たないこと。

なお、所得税の場合は、年間の合計所得が基準内であれば、月々の所得に多寡があっても扶養と認定されますが、社会保険の場合は、月々の収入ベースでの判断となります。

(例)年間の給与収入が130万円未満(月給で108,333円未満)

- 通年で扶養に入りたい場合は、いずれの月も108,333円を超えてはならない。

- 1月から6月は失業していても、7月から12月の月給が120,000円の場合は基準を超えているため、7月以降は扶養に入ることができない。

4.フリーランスの妻が扶養のままでいられる条件

所得税、社会保険には、それぞれ扶養の対象となるための条件があることがわかりました。つまり、夫が会社員として働き、妻がフリーランスとなる場合、妻の所得によって受けられる控除の種類や額が異なります。

- フリーランスの妻の所得が年間35万円未満の場合 住民税の免除が受けられる。(市区町村により異なる。)

- フリーランスの妻の所得が年間48万円未満の場合 納税者の収入が1000万円以下であれば、配偶者特別控除が受けられる。

- フリーランスの妻の所得が年間76万円未満の場合 青色申告の特別控除を用いれば、配偶者控除の対象となる。

- フリーランスの妻の所得が年間103万円未満の場合 青色申告特別控除を用いた場合の配偶者控除の上限。

- フリーランスの妻の所得が年間130万円未満の場合 社会保険の扶養が受けられなくなるため、厚生年金と健康保険には自分で加入する。

- フリーランスの妻の所得が年間141万円未満の場合 青色申告特別控除を用いても、配偶者特別控除が受けられなくなる。

4ー1.フリーランスの妻が扶養から外れたら

フリーランスの妻が扶養から外れた場合、控除を受けられなくなった妻が税を納めることになり、家庭からの支出が増えます。

妻のフリーランスとしての収入が家計全体の支出を上回らなければ、扶養から外れるメリットはないと言えます。

4ー2.妻以外の家族がフリーランスとなる場合も注意!

最近は学生の頃からフリーランスとして活動する人も増えています。扶養を受けている16歳以上の子供の所得も対象ですので、ご注意ください。

まとめ

扶養の対象となる条件や、控除の種類には細かく決まりがあり、改定されることもあります。フリーランスとして収入を得ている扶養の対象者がいる場合は、ご注意ください。

SNSでフォローする

関連記事